中免占我仓位的50%+,腾讯和茅台都只有20%,所以一般来讲我分析中免的频率会非常高,有新消息就分析,之前曾经分析过上半年快报了,本篇是正式报告出具后对增量信息的分析,当然快报中的分析观点也会重复,避免大家看不懂。一般文章为了尽量客观,为证明观点,存在大量数据罗列,在这里对于能够完整读下来的你,我先表示敬意。$中国中免(SH601888)$#财报大炼金#

第一部分、损益表分析

1、损益表与快报差别

由于中免一般业绩快报数据就是正式报告数据,因此往往出了业绩快报之后基本大趋势就落定了,所以就出现了快报出具前后波动幅度非常大,但是正式报告出具前后波澜不惊的现象,以往几期快报数据和正式报数据都是严丝合缝的,一点不差,不知道为什么本期会出现差额,虽然差距不大吧,归母差了0.76亿元,但是还是让我感觉有点意外,不过还好惊吓也不大,几千万能说明什么问题?反正我是没有看出来。另外一个,中免半年度提了一笔2.18亿元减值损失,大家都知道中免目前货卖的很好,这减值提的我有点意外,其他也没什么,我感觉损益表也就这两个增量信息,那么损益表整体能揭示什么样的核心逻辑呢。

2、半年度数据说明的问题

上面的这两个差距不改变中免的本质,主要还是要看2021二季度数据和哪段数据去比较更能说明问题,参照系首先不可以用一季度和四季度,因为中免有季节性,一四旺季,二三淡季,因此只能用二季度和三季度去比,去年三季度是一个很好的数据,因为去年三季度是10万新政实施的第一个季度,但是因为本年二季度广州疫情影响10%左右的客流,可能对比起来也不是特别合适,不过没办法了,不这么比还怎么比呢。

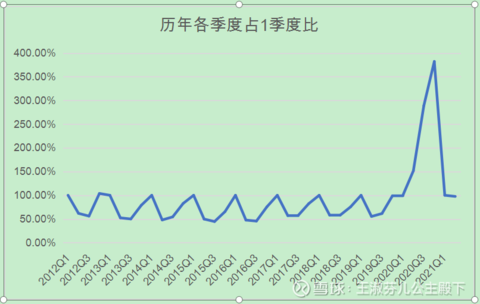

(下图可见:二三季度海南离岛免税销售额一般占一季度比在50%-60%的样子,所以用二季度和一季度比会有问题,只能二三季度互相比)

为了增加可比性,我们需要将去年三季度数据和今年的二季度进行一定的调整,首先对比不能用净利润数据,因为去年所得税交的少,今年所得税交的多(9.59亿对比4.61亿元),这就失真了,其次,要去掉机场保底的扰动,因为去年二季度机场保底全部算入三费,今年二季度上海机场和北京机场保底都是按照新的基数执行了,销售费用大减,所以三费的影响也不能有,那么最好的数据就是先用【营业总成本-营业成本】=期间费用加上各种乱七八糟扰动因素的数字(我叫它扰动因子),再用两个季度扰动因子差额去调整营业利润就好了,因此,调整后第二季度营业利润为34亿元,去年二季度数据为30亿元,增长为8.87%,年化增长数据为12%(8.87%/0.75),很多人对于这个数据应该是很不满意的。那么这个时候,我们是抛还是忍呢,要看低增速造成的原因。

那么这个增速不快到底是什么原因造成的呢?是海南吗?如果是海南我们绝对要小心,因为海南是基本盘,也是中免全力去打造的地盘。

我们看看海关数据和券商调研数据,去年三季度海南中免数据98亿元营业收入,今年Q2是131亿元,中免海南部分同比收入增速33.67%,海南的净利润率水平21Q2德邦证券调研的是19.4%,去年数据大概在20%,那么大概同比利润增速为131*19.4%/98*20%-1=25.41/19.6=29.6%,年化增速29.6%/0.75=40%,年化增速40%而且都是新政实施之后的数据,所以根本不是海岛离岛免税的问题,海南很稳啊,先把心放肚子里面。

图1:海关官方数据

图2:21Q2中免业务分版块(德邦证券调研报告摘录)

图3:20Q3中免业务分版块(证券公司调研报告摘录)

那还有什么?线上,低增速问题其实出在了海南之外的地方,换句话说,就是线上没干好,线上业务20Q3营业收入是40亿元,21Q2营业收入是40亿元,加上其他乱七八糟还负增长,当然拉低增速。

造成业绩增速不高的问题找到了,那么中免线上未来会怎么样?之前很多人都反应过说中免线上不好好做,我认为不是不好好做的问题,而是整个逻辑没有理顺,各个渠道和APP各自为战,不打广告,只要把这个部分理顺了,线上绝对不应该拖中免的后退,当然品牌商对于线上还有顾虑、各渠道整合因为少数股东部分都各自不同,所以我认为整合的难度还不小,很难讲什么时候能搞定,但是目前已经看到了积极的动作,这不是新弄了一个中免日上互联的一个电商公司吗,当然我不觉得一个公司能有多大改观,这事需要时间和契机,但是还是值得期待的。其实中免线上如果理清之后想上量很容易,因为它价格非常有优势,服务也不错,我自己经常买,所以我一点不慌。

中免日上互联有自己电商平台,看服务合同是和三亚公司及日上的销售代理合同,第二季度收了6000万,目前只能猜测这是在干什么,之后有新消息再打补丁,这个平台上市公司持股41.00%,上海星日众和电子商务合伙企业(有限合伙)持股20.00%,上海贞易信息技术有限公司持股18.72%,博裕景然(天津)企业管理合伙企业(有限合伙)持股12.48%,北京中信企业项目管理有限公司持股7.80%,公告说是这个公司有专业的电商平台,我猜测中免就是把那些电商运营的活按照股份比例包给这些小股东去运营,他们就按照持股比例服务费抽点这种方式,专业的人做专业的事情,国企还是不太适合做电商,服务跟不上,这个改变让我想起第一次买CDF的东西退货还要填写纸单子,略感奇怪,之后就完全便利化了,跟从京东买一样的,也许和这个有关系。最新《独立董事关于关联交易事项的事前认可意见》中说认为中免日上互联这个事情符合公司线上业务的发展需求,有利于实现公司线上业务的统一规范化管理,提高市场化管理水平,为消费者提供更好的购物体验,我觉得以后可能都是包给中免日上互联来统一服务,把散乱的线上体系给合并一下,看吧。

好了,增速的问题,就说到这里,海南基本盘稳,线上属于打野,目前看怎么整合吧,持续关注一下,整合不理想就当打野失败也没啥,所以分析到这里我心里有底气,我觉得会慢慢好起来。

3、利润指标走势

再看看盈利指标,我觉得主要看两个指标就可以了,毛利率(按照单季度),毛利率只取2020年开始到现在每个季度的数据就可以了,因为之前有团队游什么的,没有可比性,可以看到公司毛利率属于波动下滑的趋势,我判断主要是由于采购量上升太快了,供需不平衡,加上采购精品的占比在逐步提升,而精品的毛利比香化要低,那么我是管理层的话,看到我的毛利率一直在下滑,我会不会选择少买控制毛利率或者多买香化少买精品?

怎么判断:(1)、看ROE,由于周转速度越快,量越大,虽然毛利下滑,但是净利润的绝对值却越大,这样ROE就越高(杜邦分析法),当然要放弃保毛利率提高ROE了,显而易见,这就是为什么很多明白人说,中免不要看毛利率,下降的那点没有任何意义,下降多了才要关注,净利率也不要看,就看销售量就行,量上来,其他波动不是特别剧烈就不用管,就是这个道理,圈地前期的市场更是如此。

那为什么还有很多人关注企业毛利率,下滑就觉得中免要完蛋了呢?毛利率确实是公司核心实力的一种表现没有问题的,但是对于能够主动大幅度提高周转速度的企业重要性就会下降,ROE=销售净利率*资产周转率*权益乘数,管理层只是更加重视资产周转效率而已,而周转效率高低由销售规模决定。

下图为ROE走势,2021年6月数据为年化数据。

(2)、那么是不是被动牺牲了毛利率去迁就了资产周转率,这个论调也不对,看战略,中免毛利率下滑也与销售构成的变化有关,精品销售占比提升的话,毛利率自然下降,但是精品是线上无法替代的,你可以去线上买化妆品,却不能买项链和包,同时精品提升整体免税城的品质,为什么不干?所以说纠结毛利率的兄弟们不如多关注关注ROE,中免千万不要看毛利率逐季度下滑就退缩了,那样会陷入逻辑错误。

说到这里,我要回答为什么H股发行方案出来之后我要减仓中免,因为我害怕ROE下滑太多,也是一个原因。

第二部分、资产负债表

资产负债表我只分析一下比较特殊的几个科目,大部分科目就是看看一目了然,公司负债比较正常,资产也没什么好说的,所有者权益更加没什么可说的,以下科目注意以下就可以了,里面藏着能够增厚未来收益的几个小惊喜:

1、其他应收款:21H19.10亿元,20H1是9.37亿元,这部分都是品牌商应付销售佣金,水平正常,这部分未来会逐步付,但是如果要增厚公司归母的话必须是同比有增量才行,这里没有,只是正常水平。

2、存货21H1有189亿元,相比20H1的87亿元增长不是一点半年,相比20年年底的147亿元也是增长不是一点半点,蓄力中,目前中免总是出现货不够的问题,不要担心存货积压。

3、21H1递延所得税资产16亿元,这个厉害了,主要是所得税交的多了,因为税法上是按照单体报表交税,同时还有很多冲减项,造成这种现象,这也不难理解,就是中免口岸都赔钱的,而海南和线上赚钱,却不是以合并口径交税而是各交各的,这部分16亿元什么时候能释放出利润呢?我认为是这样的,因为亏损可以递延5年,等到口岸机场开业之后,挣钱了,本来应该交所得税的,但是因为之前的亏损可以抵税的,所以会出现口岸有好几年交不了什么所得税,这样递延所得税余额自然就下来了,也就是说递延所得税资产这部分最终有很大部分会释放利润,小红包,到底这个红包的量是多大,咱们可以看一下附注,可抵扣的亏损达到35亿元,对应税收8.8亿元,也就是这个红包最多可以释放合并口径净利润8.8亿元。

4、其他应付款57亿元,其他应付款里面有大量的北京机场的保底租金没有付,北京机场应该是有30.3亿元的保底要付,2020年北京机场确认收入只有1.95亿元,所以说其他应付款里面至少应该30亿是机场的未付保底,看看这部分怎么谈的,券商预计这部分谈好之后冲回增厚归母的业绩是14-15亿元,但是我没有这么乐观,我觉得8-10亿元而已。

5、投资类资产:这部分有在建工程、无形资产两项,看了公司主要的对外投资还是未来的看点【2号地块】和【海口免税城】两个部分,2号地块没有什么问题,很多人说海口城未来要转给海免,我觉得经营权转给海免还靠点谱,海口城这个楼给海免不太可能。海口城给海免经营不见得给中免带不来实惠,因为海免经营就要租赁海口城,要付租金的,海南这边归母净利润率要分成两部分算,一部分是奢侈品流通部分15%归母净利润率(海免从中免公司批发付10%,零售部分归母5%),然后海免租中免的海口城,要付的租金量如果达到营业收入的10%,那么海免的少数股东部分就要交中免5%的租金,其实是一样的,特别是在刚刚开业的时候,恐怕租金要远远超过10%了,所以让海免经营海口城我觉得没什么大不了,但是把海口城建完了给海免,我觉得不太可能,上市公司出售重大资产这种事情,不是随便玩的。下面是企业对外投资的原文:

1、三亚国际免税城一期2号地项目

2021年3月,经公司第四届董事会第十次会议审议通过,公司全资孙公司中免海南投资公司投资人民币36.9亿元用于三亚国际免税城一期2号地项目(暂定名)建设。

2、海口市国际免税城项目

2019年,公司全资子公司中免投资公司投资人民币128.6亿元用于海口市国际免税城项目建设。报告期内,该项目共投入资金2.97亿元。自项目建设以来,累计投入资金13.27亿元,资金来源为公司自有资金。目前该项目正按照既定计划有序推进中。

第三部分:现金流量表与利润表对比分析

现金流量表一如既往的优秀,现金收入比正常,对外投资按部就班,没有什么融资,经营获得现金分红就是筹资活动几乎唯一的支出,唯一一个注意的点在于净利润这几期显著高于经营活动现金净流入,这个对于一般企业来讲说明净利润质量比较堪忧,但是对于快速发展的中免,上面解释是错误的,因为中免快速上量的时候,资金要去囤货,这也就解释为什么这一期存货增了这么多,上半年海南要完成300亿,明年1000亿,这个现象未来可能会更加明显,别被忽悠了。

第四部分:前十大股东

前十大股东除了陈发树之外都是加仓或者保持的,我觉得中免海南基本面非常良好,高增速,可能也让大股东比较放心,毕竟线上弄的不好拉低了整体增速这种事情,没有太影响大局。

不过我从来不看别人买卖,自己分析,如果觉得不对路,我一定是会像卖上海机场一样,毫不留情,所以前十大股东怎么操作,我只是随便看看,不参考,对于加仓的大股东实名羡慕。

总体数据都看完了,我对中免有信心,虽然有很多不满意的地方,但是我仍然觉得中免还行。

这两天很多人问我新租赁准则影响中免报表挺大的,为什么不分析,这个东西以前分析完了,数据罗列很复杂,而且对半年报影响有限,我就不赘述了,否则更看不下去了,有兴趣的小朋友欢迎关注往期文章:使用权资产对中免财务报表的影响一篇文章。

@今日话题