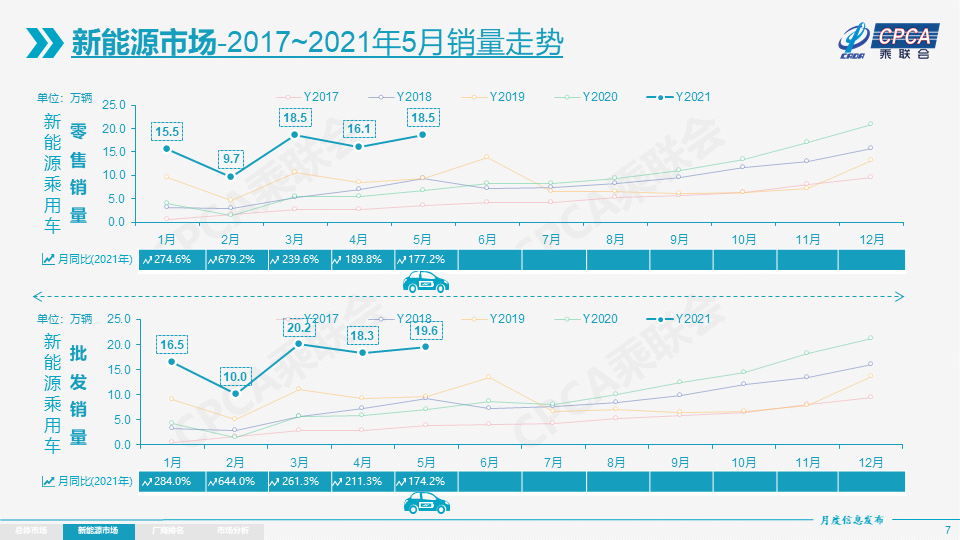

6月8日,据乘联会数据,5月广义乘用车零售165.5万辆,同比增长1.1%,环比增长0.8%;5月新能源乘用车零售销量达到18.5万辆,同比增长177.2%,环比4月增长17.4%。

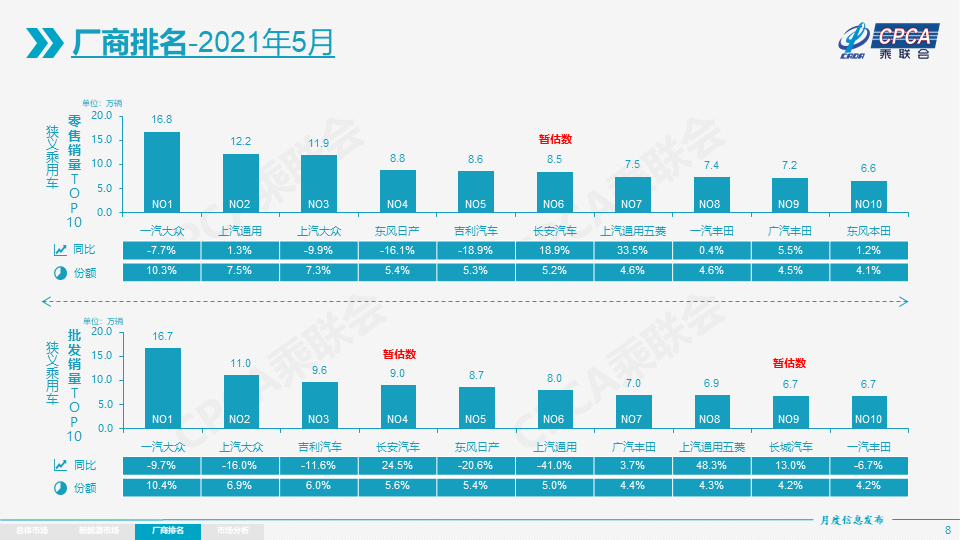

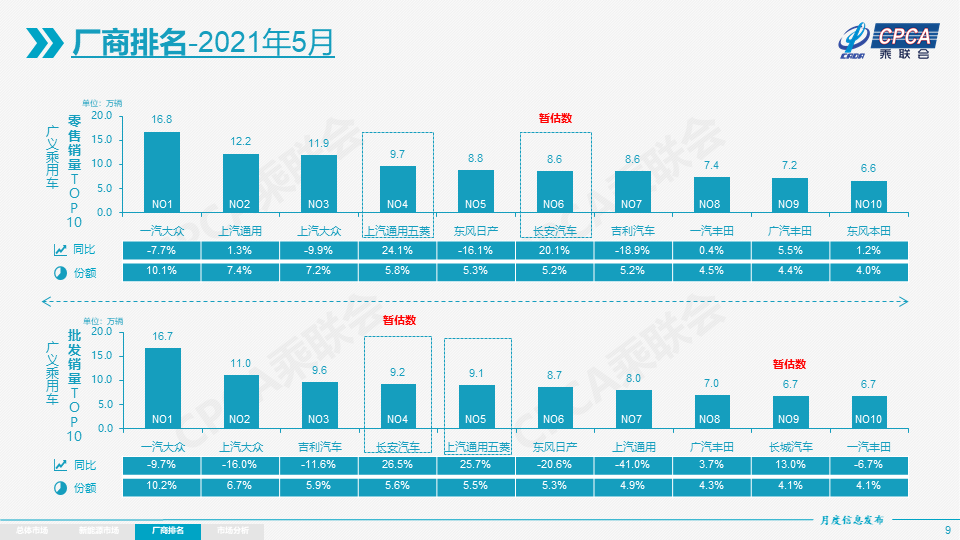

其中,零售销量突破万辆的企业有上汽通用五菱33175辆、比亚迪31908辆、特斯拉中国21936辆、广汽埃安10395辆;5月份,特斯拉中国批发销量33463辆,比亚迪新能源乘用车32131辆、上汽通用五菱新能源乘用车27757辆、上汽乘用车11049辆。

数据公布后,特斯拉盘前转涨1.5%,此前一度跌超1%。

以下是具体数据:

零售销量

2021年5月乘用车市场零售达到162.3万辆,同比2020年5月增长1.0%,而且相较2019年5月增长3%,前几个月的低基数增量在本月基本消除。5月零售环比4月增长1.0%,与历年的平均月度环比增速是基本持平的,符合季节规律。

今年1-5月的零售累计达到836.4万辆,同比增长38.1%,仍处于乘联会2011年以来1-5月同期增速的历史高位。1-5月超强增长的原因首先是2020年1-5月全国乘用车市场累计零售下滑26%的低基数效应。其次是新能源车的增长贡献度不断加大,贡献1-5月同比增速10个百分点。

5月豪华车零售26万,同比增长13%,环比4月增长2%,但相对2019年5月增长45%。豪华车继续保持强势增长特征,体现消费升级的高端换购需求仍旧旺盛。

5月自主品牌零售60万辆,同比增长18%,环比4月增长3%,相对2019年5月增长12%。自主品牌批发市场份额40.2%,较同期份额增长7.7%;且国内零售份额为36.4%,同比增4个百分点。自主品牌头部企业经过苦练内功、克服芯片短缺压力,且在产品、营销、服务等各方面均有了明显的进步,因此长安、红旗、奇瑞、广汽埃安等品牌同比高幅增长。

主流合资品牌零售78万辆,同比增长3%,环比4月增长1%,相对2019年5月下降1%。5月的日系品牌零售份额23.4%,同比下降2.1个百分点。美系市场零售份额达到10.6%,同比增长0.6个百分点,表现较好。德系品牌仍处于调整蓄势的阶段。

今年国内经济走势相对平稳,经济持续面临基数回升的下行压力,但海外疫情的滞后等因素推动制造业出口仍保持同比强劲增长,对车市消费形成较好的基础支撑。

上海车展前后上市的新车及“五一”小长假,带热了汽车终端销量,假期终端订单增量明显。5月商务部联合各地开展消费促进月活动,各地开展多样性汽车促销活动,对市场热度有一定拉升。

5月国内广州等地疫情反复,全国范围的疫情防控措施进一步升级,使消费者更注意出行与社交的安全,对车市也是间接的促进。

批发销量

5月厂商批发销量160.6万辆,环比4月下降3.1%,同比去年5月下降2.1%,较19年5月增长4%。1-5月累计批发销量828.0万辆,同比增长38.8%,较2019年同期持平。近期厂商库存考核约束力度下降。

库存

今年去库存明显,部分厂商取消库存考核,5月厂商库存持续下降到低位。5月末厂商库存减少3万辆,渠道库存减少12万辆;2021年1-5月厂商库存减少21万辆,相较历年1-5月库存减少幅度偏大,形成连续4年强力去库存的特征。

2021年1-5月的渠道库存相对减少51万辆,较2020年的1-5月去库存29万辆水平大幅升高。随着上游短期内芯片短缺的问题显现。在终端销售层面,或有进一步推动去库存、折扣回收等现象出现。

生产

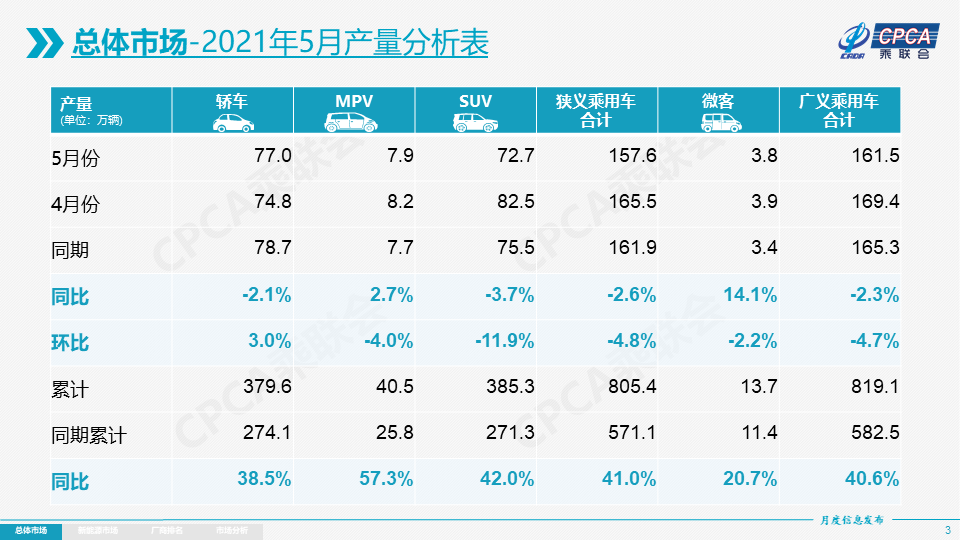

5月乘用车生产157.6万辆,同比2020年5月下降2.6%,其中豪华品牌生产同比增长9%,合资品牌生产下降22%,自主品牌生产增长26%。1-5月累计生产805.4万辆,同比2020年增长41.0%。近期芯片短缺影响生产节奏,但各大厂商适应了过紧日子,以更多的灵活措施稳定产销。尤其是自主品牌强化供应链优势,有效化解芯片短缺压力,取得5月的生产同比增长26%的良好表现。

近期海外的疫情异常恶化,加之供应链灾害连发,将导致供应链进一步紧缺。目前有少数车型供给不足,终端实际上已感受到了供给约束,终端促销资源开始回收。但由于经销商和二级流通环节的库存仍相对充足,因此暂未对零售产生明显影响。

出口

5月乘联会乘用车整车与CKD出口10.7万辆,同比增长250%,新能源车占出口总量的14%。其中自主品牌出口达到8万辆,同比增长241%,合资品牌出口1万辆,同比增长68%,外资品牌特斯拉出口11527辆的增量贡献较大。海外工厂建设推动乘用车CKD出口,5月奇瑞汽车CKD销量6840辆,长城汽车3639辆,上汽乘用车1425辆,其他车企仍需努力。

新能源

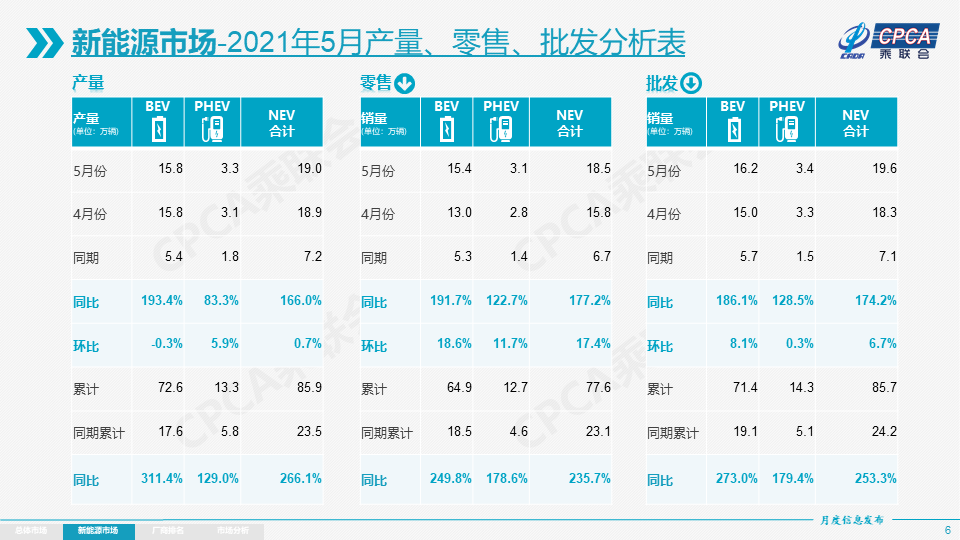

5月新能源乘用车批发销量达到19.6万辆,环比4月增长6.7%,同比增长174.2%,呈现强势增长的良好态势。其中纯电动的批发销量16.2万辆,同比增长186.1%;插电混动销量3.4万辆,同比增长128.5%,占比17%。5月电动车高端车型销量强势增长,中低端走势不强。其中A00级批发销量5.0万,份额达到纯电动的31%;A级电动车占纯电动份额26%,谷底回升;B级电动车达4.7万辆,环比4月增长17%,纯电动份额29%。5月插电混动的比亚迪销量达到13420辆,环比增长44%,成为插混增长新亮点。

5月新能源车国内零售渗透率11.4%,1-5月渗透率9.4%,较2020年5.8%的渗透率提升明显。5月,自主品牌中的新能源车渗透率24.7%;豪华车中的新能源车渗透率10.8%;而主流合资品牌中的新能源车渗透率仅有1.7%。

1-5月新能源乘用车批发85.7万辆,同比增长253.3%。1-5月新能源车零售77.6万辆,同比增长235.7%。

分车型来看:

5月新能源乘用车市场多元化发力,大集团新能源表现分化,上汽、广汽表现相对较强。批发销量突破万辆的企业有特斯拉中国33463辆、比亚迪32131辆、上汽通用五菱27757辆、上汽乘用车11049辆。

5月新能源乘用车零售销量达到18.5万辆,同比增长177.2%,环比4月增长17.4%。零售销量突破万辆的企业有上汽通用五菱33175辆、比亚迪31908辆、特斯拉中国21936辆、广汽埃安10395辆。

5月新能源车出口呈现爆发式增长,特斯拉中国出口11527辆,上汽乘用车的新能源出口2430辆,江淮汽车出口549辆,比亚迪223辆,爱驰汽车143辆,其他车企新能源车出口也正蓄势待发。

5月的蔚来、小鹏、合众、理想、零跑等新势力车企销量同比表现也很优秀。主流合资品牌中的大众品牌新能源车占据48%份额。BBA豪华车企的纯电动车全面量产,产品接受度仍待大幅提升。5月普通混合动力乘用车批发4.7万辆,同比去年5月增长81%,环比4月持平,日系合资受到芯片影响稍大。

乘联会:未来乘用车市场展望

今年6月30个自然日中有21个工作日,高考和端午在月初,产销相对平稳。

7月1日是建党一百周年,也是政通人和的消费好时期。随着中美关系的相对稳定和国内经济的较强发展,车市消费总体较强。

但6月开始的基数偏高的压力逐步体现,增速放缓预期基本成为行业共识。由于19年7月1日国六标准实施的影响导致6月零售偏高,20年6月的车市基本恢复到正常季节水平。

由于印度等地区疫情严峻,国内的疫情防控意识也在增强,预期夏季国内自驾游、小长假跨省游等仍是家庭旅游的主要方式,因此汽车生活会进一步活跃。

由于持续的去库存,经销商的库存持续降低,整体库存压力得到有效缓解,依托商务政策的目标激励和订单维护的质量提高,零售依旧保持良好较高水平。

虽然乘用车市场进入半年收官期,但受到海外疫情持续严峻的影响,芯片短缺仍未明显缓解,车企努力冲刺销量的难度较大,供应链安全和韧性或成为今年三季度汽车厂商优先级排位更高的关注主题。

由于渠道库存持续低位,促销力度难以有效增大,因此消费者购车的价格促销预期也降低,涨价隐忧促进加速换购,换车表现较强。

今年新能源乘用车预测销量调高至240万辆

今年1-5月新能源车市场批发销量达到86万辆,同比增长2.5倍,走势火爆。20年下半年持续单边拉升的局面,在今年变为正常的季节波动性规律,这也是市场化需求波动的良好走势。

新能源车走势较强是高低端市场持续走强的结果,尤其是入门级新能源车市场总体走势平稳,没有出现超越正常走势的剧烈下滑局面,这也是市场化的购买力的影响。前期的A00级燃油车市场季节性淡旺季特征明显,目前的新能源车走势好于预期。

高端新能源车的走势持续走强,体现出换购群体的换购高端电动车的势头相对较强。广汽埃安和比亚迪、上汽乘用车等自主主流新能源车的5月的零售持续走强,预示主力市场的逐步崛起。

虽然受到缺芯片等问题影响,但新能源车基本上没有明显销量损失。自主品牌的芯片供应稳定性好于合资品牌,这也是新能源车虽然芯片用量多,但增长反而更强的原因。

考虑到5月的北京新能源车家庭和个人放号的促进,新能源车未来几个月的需求仍旧强劲。

2月乘联会预测新能源车批发销量200万辆,4月调高到220万辆、增1倍。此次预测的240万辆提升值是国内各细分市场全面走强加出口增量的综合结果。尤其是近期传统车企的新能源车新品表现很好,例如广汽埃安、上汽乘用车等走势较强,逐步展现出新能源市场持续增长的内生动力。

今年外资和自主主力车企的出口表现强势增长,新势力出口也在蓄势待发,因此今年应新增的10万辆新能源车出口预期增量。

放开三孩生育政策对中国车市利好

中央决定进一步优化生育政策,实施一对夫妻可以生育三个子女政策及配套支持措施。这有利于改善我国人口结构、落实积极应对人口老龄化国家战略、保持我国人力资源禀赋优势。

三孩政策对车市是重大的利好,有利于7座车市场增长,尤其是7座SUV市场的增长。三孩政策的推进鼓励理性生育,推动家庭用车增长,对家庭用车是一定促进。2020年底公安部的便民新政:将6年以内的7-9座非营运狭义乘用车纳入6年免检政策。推动部分原5座车群体的7座化升级。三孩政策短期拉动7座乘用车尤其是SUV销售,长期看推动生育观念改变,拉动家庭用车总体增长。

从2011年双独二孩生育政策开放,2014年单独二孩生育政策放开,2016年全面二孩生育政策放开,持续推动车市增长效果较好,车市在2017年达到2374辆零售峰值,随后2018年开始逐步下滑。

由于中国人口结构的老龄化趋势日趋明显,三孩生育新政下的直接增量效果短期内不一定很突出,但对抑制出生人口率下滑的速度,稳定人口结构,改变生育和消费观念的意义重大。

中国车市已经进入以中年消费群体为主的时代,并逐步走向老年消费为主的汽车消费市场,因此国家出台三孩政策会使车市需求更多元化、用户对自身需求的把握也越发成熟,是很好的事情。

中欧美电动汽车全面发力

在中国新能源车持续强势增长,欧洲新能源车20年发力的情况下,近期美国政府提出,未来8年,美国政府投资1740亿美元赢回电动汽车市场。美国发展汽车工业是顺应行业重大趋势转变,我们乐见美国取得更大发展进步。上一届特朗普政府推动石油革命,打破石油资源枯竭论,但同时带来电动车发展的先机丧失,美国的本届政府政策转型新能源车是必然的趋势。

拜登政府推出的电动汽车计划,大体可分为三个部分,第一部分是消费者补助,第二部分是全国范围内的充电桩建设,第三部分是推动校车以及公交车电动化。这类似2015年左右的中国促进新能源的做法。

中国的新能源车发展已经从政策驱动转化到需求拉动的结果。近两年加速发展的核心就是市场化新产品的推动。未来仍应该进一步强化新能源促进政策。

建议未来继续强化双积分的推动、加大私人充电桩建设、推动C5驾照等措施,进一步提升新能源发展空间。

首先是强化双积分的激励作用,继续强化市场驱动新能源发展的线路,如果出现类似欧洲2020年的冲刺效果,今年中国乘用车预计同比增220万辆以上规模并有望达到250万,渗透率突破10%。

其次是强化充电桩建设,鼓励发展私人桩和废桩升级。随着发改委等推动充电设施进小区的政策要求,调动电力部门积极性,减少小区阻力,加大对小区充电基础设施的投入,增多充电位,降低充电成本。中国城市电动车有巨大普及空间。

扩大电动车消费群体。随着中国进入老年社会,应该加速设立C5驾照,让更多人中老年人能有驾照驾驶电动车。

越野型SUV开拓新市场

过去10年以来中国乘用车主要增长动力是SUV,但近期SUV市场增速也在放缓,亟需挖掘越野型SUV等新的消费增长点。

近期越野型SUV表现较强,长城等越野型SUV表现优秀,坦 克300的5月零售达到6090辆,在细分市场领先,这实际也是原有SUV细分市场在萎缩后的重新崛起。越野型SUV崛起背后是SUV市场的消费需求多元化的体现。越野型SUV产品的爆发,助推部分企业品牌力向上战略落地,同时也填补了中国市场长期存在的越野型SUV中段价位产品匮乏的状态和目前高端越野SUV因排放升级带来的窗口期,实现了产品的有效卡位。

随着中国的中年消费群体的消费能力展示,中国车市消费的中年化特征相对明显。近期的豪华车的高增长,新势力电动车的强势崛起,都是中年群体的更好消费能力的体现。

中年群体的市场占比大幅提升。年轻群体的购车年龄延迟,导致年轻群体的购车规模较小,中年群体规模增大,这对车市增长带来持续的消费升级的动力。

引导中年群体消费释放,需要更好的产品支撑,因此自主品牌向上突破,既要考虑红旗等品牌为代表的新豪华的趋势,同时也要看到皮卡乘用化和越野型SUV的崛起,这些市场都是自主创新的新舞台。