银行股里面市值前九的基本上都是市场关注度非常高的主流银行。他们分别是以工商银行为首的六大国有银行(工建农中邮交)和以招商银行为首的股份制银行(招兴平)。我们来到市场投资,不是企业高管,我们做的不是问答题,也不应该去做问答题,而是做选择题。因此横向研究不同的公司是主要研究视觉。

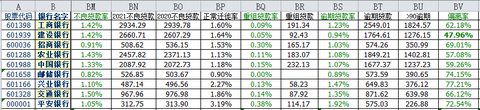

以上表格是笔者统计的九大银行基本信息。笔者非常重视银行股的每股收益增长和分红。因为部分银行股需要经常再融资导致净利润增速与每股收益增速不匹配,所以观察一个银行的成长性应该以长期数年的每股收益为基础。另一方面,因为分红涉及投资资产的现金流,所以一个银行长期数年的分红是投资标的的首要考量因素。

经过统计2015年-2021年这9个银行股的每股收益增长统计,笔者得到图表里的金色数据。而通过观察部分银行股某几年的每股收益表现,其股价不涨也是情有可原的。由于银行股分红水平不同,每次分红都从净资产里面抠掉了一部分本可以留存的净资产,因此笔者加入了21年每股分红/每股净资产的数据与每股收益复合增长率相乘结合,形成红色数据。最后没有意外地看到招商银行果然是横竖对比都是最强的。(以上统计观察方法为笔者自我研究股票使用,觉得对某银行不公平可以使用其他方法)而笔者一直重仓配置的建设银行却不是最强的。

笔者配置建设银行主要原因是使用了平安证券5.88%融资利率的金融工具,当建设银行股息率高于5.88%时(如2021年每股0.364元,股价低于6.19时),分红收入将会覆盖融资利息支出,实现负债与资产现金流的匹配。

一、收入结构横向对比

银行股的净息差决定着他们营业收入的大头净利息收入(今年能把9个银行直接放在一起研究的主要原因是因为国家统一了利息收入统计口径)。2021年报里,平安银行和招商银行的净息差是最高的,交通银行的净息差是最低的。净息差不高的银行,总入水口就小,无论后期怎么进行内部分配都是比较乏力的(巧妇难为无米之炊)。这也是交通银行长期增长比慢的原因。深入研究其原因,交通银行资产收益率和四大银行差不多,但是负债成本率比四大银行高一届,以至于净息差上不去。

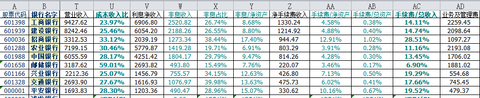

净息差想要大,一方面要找高收益的资产,而这样的代价是资产质量的下降。另一方面是找到低负债成本率的负债。又有谁愿意把资产放在你的银行却只得到很低的利息呢?这是一个困难的工作。从表格的数据可以看出,负债成本率兴业银行最高,招商银行最低。招商银行很多年前通过资产管理战略来派生存款,两三年前负债成本率还是和四大银行差不多,到了2021年已经低于四大银行。这标志着资产管理派生存款的方法超过通过铺网点获得存款的方法。在这九个银行里邮储银行比较特殊,其负债成本体现在业务及管理费里面。2021年大约有900亿左右的负债成本在业务及管理费里面。

因此邮储银行的净息差其实不高。而邮储银行在这个基础上净资产收益率依然能保持和四大银行差不多,主要原因还是其非常优质的资产质量和较高的权益乘数。

净手续费收入方面,招商银行和平安银行最高,兴业银行和交通银行次之,四大银行和邮储银行较低。

成本收入比方面,工商银行、兴业银行、建设银行、交通银行、中国银行、平安银行都在30%以下。邮储银行59.01%,差不多是其他银行的两倍。

平安银行虽然资产质量一般般,但是其手续费收入和成本控制方面比其他银行要好。

二、资产质量横向对比

判断一个银行的资产质量从来都不是从资产质量指标开始看的,而是从资产配置开始的,也可以通过资产配置和息差看到一些端倪。因为银行资产配置决定着未来资产质量。等投资者看到不良贷款逾期核销这些指标以后已经比较迟了。当某个银行在某个不好的时点突然加大了某个不好资产的配置,那么该银行未来几年可能遭遇较大的资产质量压力。这个可以通过零售贷款或公司贷款占比及增速看出来端倪,还有公司贷款里的行业占比及增速看出其端倪。通常零售贷款的净息差较高,业务及管理费支出较高,资产质量较好,公司类贷款净息差较低,业务及管理费较低,资产质量低于零售资产。

通过净息差那张表的数据,可以看到,贷款占生息资产一般是60%左右以上,还有很多资产不是贷款。因此平常很多投资者研究的拨备覆盖率,不良贷款率,逾期贷款只能代表60%的资产。

以建设银行为例子,资产里除了贷款以外还有金融投资、央行、同业等资产。这些基本上都是各种债券,有政府债券也有金融机构债券也有公司债券,央行里面的是存款准备金。由于资管新规的原因,金融投资资产近年来出现一些回表计提现象,有的银行甚至核销了里面的资产,这些都是贷款资产以外的资产。金融投资类资产计提成为贷款减值损失之外的另一个重要计提项目。

通过统计2021年九个银行的贷款减值损失和信用减值损失数据,可以看到,CL栏的数据,五大银行(工建农中交)在其他资产方面计提是比较小的。

而贷款减值准备方面,2021年平安银行的计提是最猛的,而贷款拨备率已经积攒到了2.94%。和当初2018年我刚刚买入平安银行时的平安银行大有改观,那时平安银行各项指标都是刚刚及格。现在基本上利息收入已经可以覆盖坏账的损失,减值准备安全垫进一步增厚。从当年被投资者放在华夏银行、民生银行一起讨论的银行变成了今天和兴业银行、招商银行放在一起讨论的银行。

不良贷款和逾期贷款方面(上图为2020年数据,下图为2021年数据),2021年建设银行的BV栏不良贷款偏离率依然保持在50%以下,其他银行都在50%以上,建设银行不愧为六大银行最好的银行,估值又低。除了平安银行以外,其他银行都实现了正常贷款迁徙率的下降,逾期贷款率总体都在下降。银行们整体的资产质量在2021年都变好了。

每个投资者心有都有自己最好的银行,在里面寄托了自己财富增长的厚望。有的银行这里好,有的银行那里好。有的基本面较完美的但是市盈率市净率却比较高,有的基本面不怎么完美的却市盈率/市净率很低。笔者一直都是招商银行与建设银行及平安银行的粉丝。你是哪个银行的粉丝呢?

@今日话题 @银行ETF @招商银行App

$招商银行(SH600036)$ $建设银行(SH601939)$ $平安银行(SZ000001)$