这是我从0开始,分析牧原股份的第7篇文章,在上一篇文章中,我提到:

“从以上内容来看,从商业逻辑视角和结果验证视角,牧原似乎确实有机会,取得比竞争对手更低的养殖成本。

我们再回过头看看前面对比牧原、温氏、中国整体、美国整体的那张图。

(一通分析后……)

看起来,这些数据的情况,从商业逻辑上,和牧原的生意模式是对得上的。

以上就是牧原的第一个竞争优势:在猪价温和波动的时候,牧原有更低的成本。

接下来,我们就要说牧原的第二个竞争优势,比起第一个的条条框框,第二个竞争优势,是让人觉得有趣的事情。”

我们接着来看。

01 富贵险中求

接着说牧原的第二个竞争优势,跟第一个有关系,但呈现的角度不同,他就是:

在猪价大幅波动时,牧原有机会取得更好的经营结果,这个点,可以从两个方面来看。

第一个方面,当由于各种原因,发生猪价快速上涨,或者能繁母猪大量短缺时,牧原能有充足的储备。

换句话说,当市场缺猪的时候,牧原不仅能从快速上涨的猪价中收益,而且,还可以在种猪和仔猪上大赚一笔。

这就是今年上半年发生的事情,深交所的问询函,逼出了牧原在这方面的优势地位,牧原在回复函中这样说:

“公司的种猪、仔猪来源均为自产,而同行业可比公司中存在对外采购,且因最近一年我国生猪价格大幅上涨,公司向同行业可比公司供应的种猪、仔猪价格大幅上涨。”

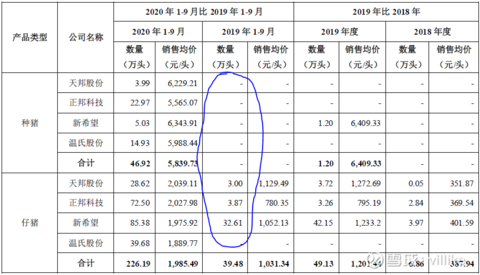

具体情况见下图。

看我圈出来那部分,在2019年,天邦、正邦、新希望、温氏4家,没有1家从牧原买种猪,说明自己是够用的。

但到了2020年,4家都开始向牧原买种猪,说明自己的种猪告急了。

仔猪也是一样的,拿天邦来举例,2019年前3季度,从牧原买了3万头仔猪,而2020年前3季度,从牧原买了接近29万头仔猪,翻了接近10倍。

可以很明显看出,在行业到处缺母猪、小猪的时候,牧原不仅能享受猪价上涨带来的营收、利润上涨,还可以“趁火打劫”,高价卖母猪和小猪给同行。

02 时光流逝

接着说牧原第二个竞争优势的第二个方面。

在猪价快速下跌的时候,这时候的经营,是比较微妙的。

这时,大多数养殖户的心态,都是“能贵一点就稍微贵一点”,换句话说,能挽回一点损失就挽回一点,就像我们买股票被套时的心态。

而牧原在这种经营环境中,是有可能通过略低于市场价的价格迅速出货的,这一点,跟生猪行业的特点也有关系:

生猪市场中,有大量的供给方(养殖场)和需求方(屠宰厂),还有数不清的猪贩子在其中游走,是一个完全竞争的市场。

这就意味着,任何价格上的细微波动,都会迅速被市场所捕捉,有点类似于股票“有效市场”的概念。

在这样的市场中,牧原只要愿意略微降价,猪就会迅速地卖出去,这是中小屠宰场所不具备的能力,或者说是大多数中小屠宰场不愿意采取的手法。

以上用了比较多的篇幅,详细介绍了我眼中牧原的两个竞争优势。

这两个点,是我认为牧原真正可以识别、并说得通的竞争优势。

接下来的问题是:

这两个竞争优势,是可持续的吗?

我们先来看第一个竞争优势。

从逻辑上来讲,牧原的第一个竞争优势——不管来自于育种、饲料还是生产——都是有被竞争对手部分复制、学习的可能性的。

事实上,我前文中提出的那个核心观点,就是这种可能性的另一种展示,即:

养猪这个事情,本身不是“学不会”的东西,假如给你足够的钱和人,你是有机会逐渐缩小和牧原的差距的。

但是,这并不影响牧原在相当一段时间内,维持自己的竞争优势,原因很简单:先发优势,是有一定期限的。

当然,这里面也有一些比较难以复制的部分,比如对手可以学到“小麦+豆粕”的饲料配方(事实上,我估计他们也都会),但牧原地处河南这一点,除非对手都到河南养猪,否则不好模仿。

再比如,育种是一件“慢工出细活”的事情,生猪的育种更像是一个科学和试错结合的过程,要有更好的基因,是需要一段时间的。

还有,牧原的一些技术,虽然看起来不是很难,比如“仔猪早期隔离断奶方法”,能够获得国家发明专利,估计也不是谁都能轻易做到的事情。

03 起风了

对于牧原的第二个竞争优势而言,如果竞争对手能在优势一上面,取得质的突破,优势二也就被突破了。

但正如上文所说,牧原的第一个竞争优势,理论上可以被突破,但需要时间。

通常情况下,识别出一家企业的竞争优势,并对其逐条分析未来的可持续性之后,我对竞争优势的分析,就应该告一段落了。

但是,在牧原这个案例里,有一件事情是要提一下的,因为这可能影响到牧原的第一条竞争优势。

这就是:最近几年开始的“调猪”到“调肉”的政策转变。

在很长一段时间内,我国养猪企业主要集中在中部和北方,因为粮食大省都在河南、湖南、东北等地方。

但是,“吃得起肉”的发达地区,大多在东部和南方。

所以,大量的猪被从北方向其他地方转移,这也是过去猪贩子赖以生存的生意逻辑。

2018年9月左右,非洲猪瘟爆发,为了控制猪瘟扩散,农业农村部发文,要求:

中南区自2019年12月起,开始试点禁止非中南区的活猪调入,自2020年12月起,中南区内省与省之间禁止活猪跨省调运。

很明显,拉着猪全国跑的做法,已经不合时宜了。

于是,一系列的监管政策出台,限制生猪跨区域运输,一段时间以后,虽然限制政策被部分松绑,但从“调猪”到“调肉”的转变,已经成为监管和行业的共识。

这样,问题就来了:

过去的养殖模式中,养殖企业只要负责养好猪,市场是一个很灵敏、很大的市场。

而如今,由于猪能运输的范围大大缩水,无形中,市场的空间变小了。

换句话说,以前的生猪市场,可以看做是一个“完全有效”的市场,而被限制调猪之后的生猪市场,变成了一个“流动性降低”的市场。

在一个流动性低的市场里面,影响养殖企业盈利能力的变量,就多了一个区域市场的行情。

这也就意味着,哪怕牧原的养殖场,相比于附近的竞争对手有低成本优势,但有可能刚好这个市场的生猪价格,是没有什么获利性的。

再推进一步,从调猪到调肉,其实无形中在一定程度上,削弱了牧原的竞争优势。

要注意的是,这种削弱,不光是对第一条“低成本”,对第二条“模式稳定”也是有影响的。

因为第二条起作用的基础,就是这是一个生猪自由、大范围流动的市场。

04 人

到这里,牧原的竞争优势分析就差不多了,总的来说:

牧原的两个竞争优势——低成本和模式更优——在相当一段时间内会存在,但是竞争对手的追赶是有机会缩小差距的。

一旦这种差距减小,就会出现“行业内卷、百姓受益”的情况,猪肉价格终将下降,这是消费者的福音,却不是养殖企业的。

另外,“调猪到调肉”政策的改变,某种程度上会削弱牧原的两个竞争优势。

竞争优势说到这,接下来,我要分享对牧原管理层的观察和思考,这一部分也很关键。

因为,我们投资时,除了生意本身的竞争优势,管理层也是很重要的一环。

尤其是对于牧原这种,说不上“天赋异禀”的生意,管理层起的作用,就更重要了。

关于管理层,我们最需要关注的是两方面:

1、管理层运用公司资产获取利润的能力,以及;

2、管理层对股东价值的影响方向。

首先要承认,从过去的经营结果来看,牧原的成绩是可圈可点的,牧原早期的管理层,已经证明了他们的能力。

接着,我要讲几个对牧原管理层及其行为的观察,这些是我的独立观察,供读者们参考。

先说说高管的情况。

作为一名管理咨询顾问,我这些年见过不少企业的高管,总体来说,他们可以分为两种类型:

第一种,教育背景显赫,大公司出身,各种头衔加身,这种高管在外企和头部民企居多。

这种类型的高管,大多是从大企业基层一点点做上来的,优势是视野相对开阔、管理相对规范,但问题是往往冲劲不足、有些还会搞办公室政治之类的事情。

第二种,教育背景一般,从非常基层做起(比如保安),一步一步走到企业高管。

这种类型的高管,在中小民企居多,另外,相当一部分民企的创始人,就是这样的情况。

第二种高管,跟第一种几乎完全相反,比如我去给这样的老板的企业做项目,汇报的时候,对PPT的要求是不高的,但对思维洞察力和影响力的要求非常高。

第二种企业的高管,他们的劣势是思维系统性不够,但往往学习能力超强(他们能“逆袭”,是有原因的),上进心很足,跟第一类几乎是相反的。

但是这两类企业的高管,都有一个共同点。

05 少年大将军

共同点就是:他们都有丰富的工作经验。

以一家全价值链(研供销都有)的消费品企业为例, 营收在50亿以上的话,高管如果没有15年以上的工作经验,是很难有真正的贡献的。

换句话说,除非是老板亲戚、硬拔上来的(顺便说一句,这种情况也往往都是下面人在撑着),否则,没有15年以上工作经验,想要在一家年收入50亿以上的企业,做到一级部门负责人,都是很难的事情,更不用说高管了。

你可能会说:

“现在不都讲要启用年轻干部、不拘一格提拔人才吗?工作年龄不应该是限制啊?”

要承认的是,确实有这样的案例,比如,乔布斯大学没毕业就出来创立苹果。

但这样的事情、这样的人,凤毛麟角,我所听过的、见过的,确实不多,应该说是极少的。

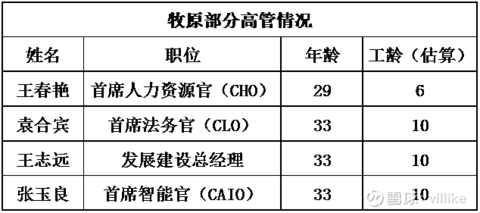

我们回到牧原来,看看这家企业如今的管理层,是什么情况,下表我摘出了几位年报中让人印象深刻的。

这里面最传奇的,是王春艳,网上甚至有传言,说她到公司一年,就成为公司人力资源一把手。

如果时间没错,那应该是在2016年,她参加工作刚1-2年。

我查了一下,那一年,根据年报信息,牧原已经是有17000多名员工、营收56亿的大企业了,哪怕去掉一线的生产人员,当年牧原也有5000多员工。

1位毕业2年左右的员工,被提拔为一家有17000名雇员的公司的人力资源负责人,你会怎么理解这个事情呢?

要提醒的是,上表我统计的是2020年报的情况,而实际上,这几位管理层担任该职位的时间,只会比这个时间早。

如果牧原这样的做法是合理的,那只有一种可能性:

社会中不多的这种极端出色的人才,牧原发掘了很多,毕竟这几位只是冰山一角,他们下面都还有人。

06 薪酬迷局

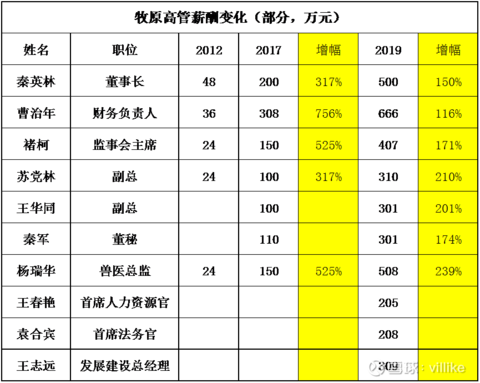

关于高管,还有一个值得关注的点,就是牧原高管的薪酬。

早年的时候,牧原高管的薪酬是比较正常的,但后来,就有点夸张了,下表是我统计的情况,你们感受一下。

2017年之前,牧原高管的薪酬还比较稳定,但在2017年,牧原高管的薪酬,普遍涨了3-7倍。

在2019年,在薪酬已经绝对不低的情况下,牧原高管的薪酬再次翻了1-2倍。

公允地说,企业做好了、做大了,管理层的薪酬有所提升,这是天经地义的事情,但在牧原这个案例里,有几个地方,需要投资者问自己。

对于这几个问题,没有标准答案,但如果你要投资牧原,就不能回避这几个问题。

@今日话题 $上证指数(SH000001)$ $牧原股份(SZ002714)$ $温氏股份(SZ300498)$