基建行业最近有了点风声,打破了过去沉闷的气氛。而且已经有几只股跑出了翻倍的成绩。趁着半年报已经全部发布,我们来看一看,各家建筑央企的表现究竟如何。数据截止至2021年半年报,股价截止至2021年9月3日。废话不多说,我们开始。

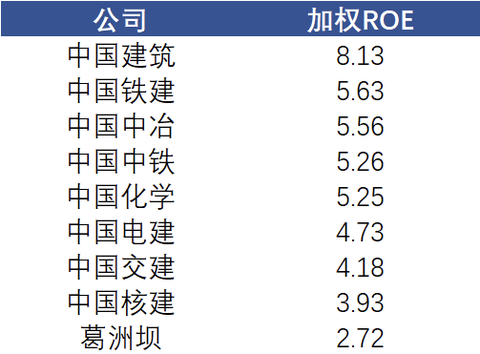

1.ROE,最重要的指标,中国建筑遥遥领先。

2.净利率,建筑企业作为挣辛苦钱的典型代表,净利率一直很低,半年报中,最高的还是中国建筑。

3.有息负债率。作为典型的高负债率行业,资产负债率大家基本都在70%以上。但是有息负债率却呈现了分化状态,中国化学可以说是遥遥领先。

4.应收帐款周转率。数字越高越好。众所周知,建筑企业是大家公认的挣假钱的代表。其中一个特色就是应收帐款非常高。但是同行们之间比较,还是能比出高低的。中国建筑在这一项遥遥领先。

5.应收帐款/营业收入。这一项能看出来公司应收帐款的规模大小。不得不说建筑企业确实应收帐款很多,怪不得现金流都比较差。这一项中,中国建筑依旧是第一。另外几家差距也不是很大,除了中国核建。

6.营收同比增速。成长指标之一,中国化学遥遥领先,股价的涨幅也是遥遥领先。可见市场还是更看重成长性。

7.归母净利润同比增速。成长指标之二。中国交建遥遥领先,近期股价也来了个两连板。其实可以看到,各大建筑公司增速都不算慢,市场给予他们破产估值,显然是不合理的。

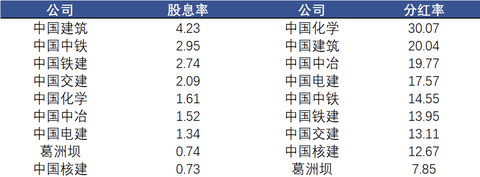

8.股息率与分红率。股息率而言,中国建筑遥遥领先,其他家的股息率只能说很一般。而分红率其实就可以看出,绝大多数建筑企业手里都不阔绰,分红率确实普遍不及格。一枝独秀的就是中国化学,达到了合格线30%的分红率。

9.PETTM市盈率。目前市场给予估值最低的是中国建筑。我觉得确实有点离谱了,中国建筑的质地,在这些企业里,绝对是最好的那个。我们可以看到,估值给的比较高的几个企业,无一例外都与新能源有关系,可见赛道对于传统企业的带动作用。

10.PB市净率。中国铁建最低估,其次是中国交建和中国建筑。PB估值较高的,也基本上都和能源有关。

11.过去180天机构预测目标均价。在机构看来,中国建筑和中国铁建目前最有投资价值。这两只股票,根据上面的数据来看,确实也是最被低估的。而股价翻倍的中化学,中国电建以及中国中冶,目前基本已经达到了机构的预测股价。

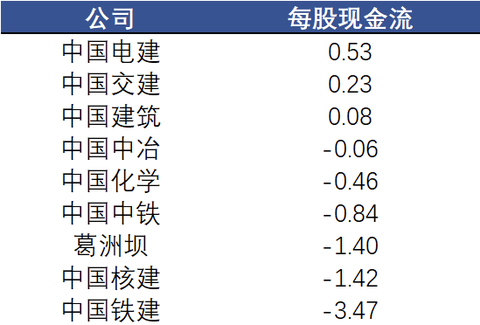

12.每股现金流。这个指标绝对数字大小没意义,无法横向比较,只看正负就行。可见大部分建筑企业现金流还是比较紧张的。只有中国电建中国交建中国建筑是正的。

----------

总结:

这12项里,我们比较了这9家央企建筑公司的盈利能力,负债情况,赚真钱能力,成长速度,估值情况以及分红情况。

毫无疑问,通过上述数据可以看出,基本上所有建筑企业都处于低估状态,即使是翻倍了的那几只股票,估值也只是趋于合理。

单从数据上看,中国建筑是这里面数字最亮眼的,但却是最被低估的。

而中国化学,中国电建,中国中冶,这三只和新能源相关的企业,都已经走出了翻倍的行情。在碳中和和新能源的加持下,不得不说这三家企业确实更有故事可讲,未来几年业绩的爆发潜力也更大。而其他四五位和赛道无缘的建筑企业,走势就相对疲软很多。但最近也有起势的征兆。

------

本人持有中国建筑中国铁建H股以及中国化学,都是在今年3-4月份时买入。中国化学乘着东风已经率先价值回归。我坚信低估绩优股票的均值回归是肯定的,只是时间不确定而已,我愿意等待价值回归的那一天到来。你和我一样,持有建筑股么?

------

如果这个帖子对大家有帮助的话,欢迎大家转发,点赞,评论!

$中国建筑(SH601668)$$中国电建(SH601669)$$中国化学(SH601117)$